ニューバランス996のインソールを交換した話

ちゃんこ

凡人のライフハック

宵越しの金は持たない。

この言葉をモットーに学生時代を過ごした結果、奨学金の返済額が720万円になってしまった愚かな男が自分だ。

この失敗を繰り返さないために、社会人になってからは家計管理をしている。

ただ、もともとの性格がズボラなので、細かくやろうとしても三日坊主で終わってしまう。

なので、マネーフォワード Meで全て家計管理しており、6年くらいは継続できている。

なので、この記事ではそのやり方を紹介していく。

家計管理において一番大事なのは、「自動的に管理できるよう仕組み化すること」だ。

家計管理というのは、自分の意思や心がけに頼って成功するものではないからだ。

家計管理とは、家庭生活を営むための収入と支出の運営を管理することであり、これを達成するためには、

が求められる。

自分がどれだけのお金を何に使っているのか分からなければ、改善のしようがないし、

将来に向けて資産形成するために実施しているのだから、短期間しかできないと意味がない。

ズボラな自分は、こんなことを中長期で続けられる訳がないので、仕組化を徹底している。

トヨタのカイゼンについて調べていると、「人を責めるな、仕組みを責めよ」という言葉が出てくる。

ミスが発生した時、ミスをした張本人が悪いのではなく、ミスが起きるような仕組みになっていることが問題である。そもそもミスが起きないようなルール(標準)や仕組みを作るべきだ。

という考え方で、製造業で働いている自分としてもとても良い言葉だと思っている。

この言葉は家計管理も同様で、

家計管理をできないズボラな自分を責めるのではなく、家計管理ができない仕組みを責めるべきだ。

家計簿アプリを使えば、現代では簡単に家計管理を仕組み化できる。

記事を書く人間として、本来は他アプリと比較検討したうえで、オススメのアプリを紹介することが誠実な姿勢とは理解しているが、そこまでできていない。

リサーチ不足で申し訳ないと思っている。

自分がマネーフォワード Meを使っている理由は、

冒頭説明した奨学金720万円の返済がスタートした2019~20年ごろ、リベ大でマネーフォワードMeがオススメされていたからというだけだ。

マネーフォワード Meをインストールしたら、特別すごいことをする必要はない。

基本的な機能を使うだけでいい。

自分の持っている口座(銀行/クレジットカード/証券口座など)を全て連携する。

こうすることで、銀行引き落としや、クレカ支払いのものは全て自動化される。

注意点として、自動化するには連携している口座からの引き落としや、キャッシュカードからの支払いを徹底をする必要がある。詳細は後述する。

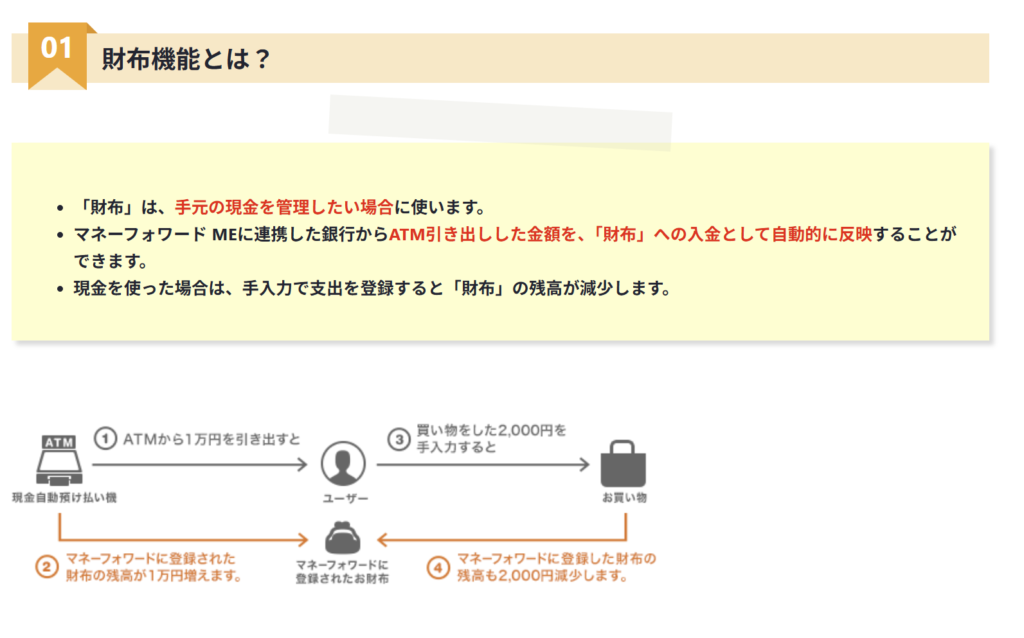

なるべく自動化するといっても、現金しか使えない店舗もまだ残っている。

こういう場合の資産も管理するためには、現金の財布を連携させる必要がある。

少しマニアックな使い方になるが、確定拠出年金や持ち株会も連携できる。

全てを連携と言っているが、この二つは正直連携しなくても良いと思っている。

普段あまり意識するものでもないし、引き出すことも基本的にないからだ。

ちゃんと全部の口座を連携しておきたいという人は、別記事にまとめているので参考にしてほしい。

プレミアム会員限定の機能だが、奨学金や住宅ローンといったものは負債として管理することができる。

これはアプリからだと登録できないので、webからの対応が必要。

奨学金を例にやり方をまとめているので、参考にしてほしい。

入出金はカテゴリー分けされるんだが、これは自分のライフスタイルに合わせて最適化した方がいい。

と言っても、初期設定でもしっかりしているので最初は変える必要はないと思う。

カテゴリーを最適化するタイミングは、半年~1年くらいが目安。

家計簿を集計していったところで、出費の多い項目を整理するために使っている。

自分の場合は、食費を「スーパー」、「コンビニ」、「外食」という3つの項目を追加している。

なので、なるべく「スーパー」の出費が増えるように行動を促すために、このカテゴリ分けにしている。

※それでも外食が多いが…

趣味関係も自分のライフスタイルに合わせて思いっきり変更しまくっている。

これまでに説明してきた内容で自動化するために、犠牲にしないといけないことがある。

それは、現金決済と、QRコード決済のチャージ機能。

これらを積極的に使わない理由は、家計簿への自動入力ができないからだ。

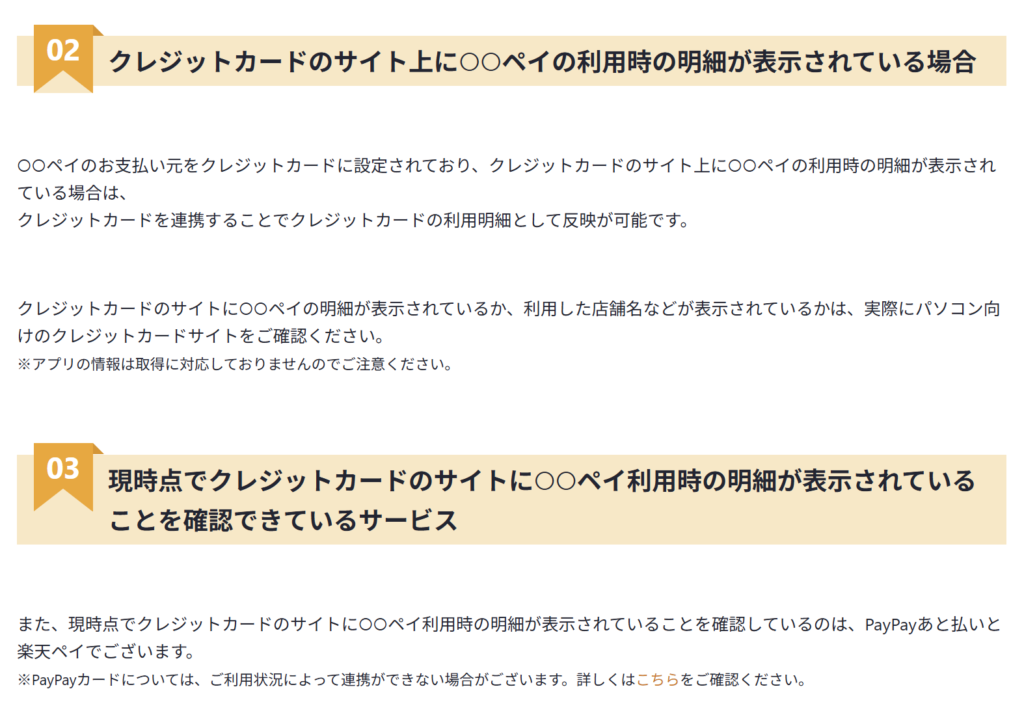

PayPayに関しては取引履歴CSVファイルの読み込み機能か電子レシート読み取り機能を使用すれば連携できるが、正直面倒くさい。

現金のように財布として登録して、都度入力することで管理することもできるが、これも自動化からはほど遠い。

なので、自分はQRコード決済を使うときは、クレジットカートからの支払いになるようにしている。

こうすれば、クレジットカートの利用明細として反映させることができるからだ。

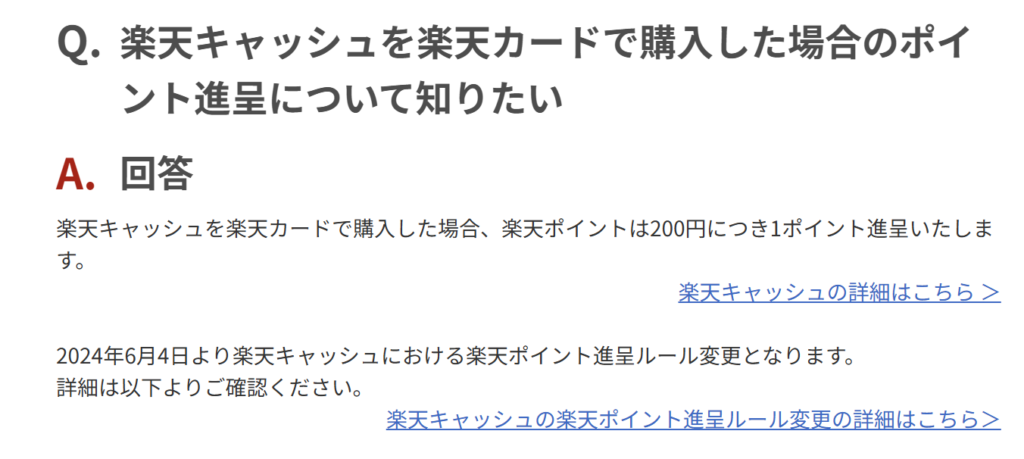

このクレジットカード支払いの最大のデメリットは、楽天経済圏の人は、楽天キャッシュのポイント還元の恩恵を受けられないということだ。

楽天キャッシュなら楽天カードからチャージすると200円につき1ポイントもらえるが、これがもらえなくなる。

だが、自動連携の手間と天秤にかけたときに、自動連携の方が勝ると自分は考えて、クレジットカードで決済されるようにしている。

ここまで、自分のやっているマネーフォワード Meでの家計管理方法について紹介してきた。

個人的には、プレミアム会員(スタンダートコース)に加入することをオススメしたい。

自分も最初は無料会員だったんだけど、奨学金の見える化ができないので加入した。

プレミアム会員になって便利になったのは

の3点。

無料の頃は有志の方がマネーフォワードのCSVファイルから資産推移をExcelで見えるようにするファイルを活用していたんだけど、一度ファイルを挟む作業が面倒で辞めてしまった。

そういった手間を省いて、アプリ一つで家計管理を全て完結できるようになるので、プレミアム会員はオススメできる。

奨学金の返済額が720万円になってしまった愚かな男

家計管理とは。

金融庁 家計管理とライフプランニング

人を責めるな、仕組みを責めよ